推 UltraSeven : 閱 06/22 23:29

推 SRNOB : 字太多 30字總結 06/22 23:36

推 neo5277 : 你是想寫策略跟回測的話為什麼不用multichat,純粹好 06/22 23:55

→ neo5277 : 奇考量是什麼?還是是要做論文啊? 06/22 23:55

推 sazabijiang : 其實貼對帳單就好 06/23 00:58

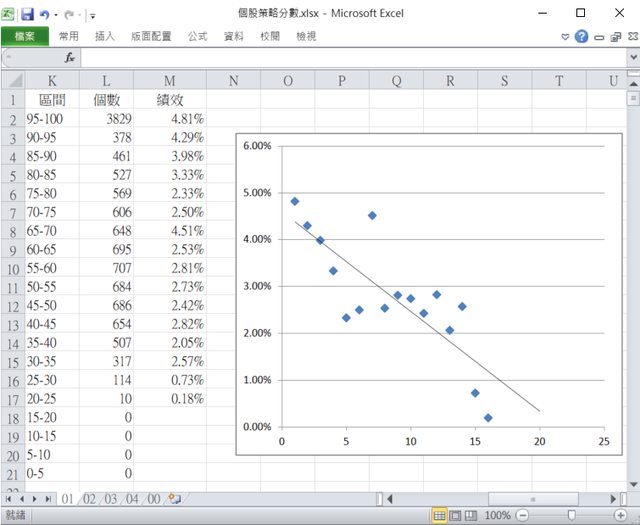

→ Justisaac : 最後四行我覺得overfitting........ 06/23 03:51

推 hsucheng : 這個有比用NN的強嗎 06/23 09:18

推 carolgilbert: 程式可以分享嗎? 06/23 10:18

推 ProTrader : 分數轉換方法很多但多不一定好 用自己熟悉的最好 06/23 12:32

→ ProTrader : 初學者請慎重考慮要不要用商用軟體 06/23 12:34

→ ProTrader : 坦白說商用軟體能符合絕大多數人的需求 06/23 12:37

→ ProTrader : 只是想要賺錢的話 商用軟體用的好就很夠了 06/23 12:37

→ ProTrader : 我自己是到了能做論文的等級才覺得自己開發沒有虧 06/23 12:38

→ ProTrader : 自創的複雜演算法以及自己想要的資料整理方式 06/23 12:40

→ ProTrader : 商用軟體支援的終究有限不可能完美 06/23 12:41

→ ProTrader : 我在初級與中期甚至部分高階的開發 商用軟體都有 06/23 12:44

→ ProTrader : 所以 只是想賺錢的話 商用軟體就夠了而且CP值高 06/23 12:45

→ ProTrader : 但想走真正走出自己的道路還是要自行開發 06/23 12:47

→ ProTrader : 如果能人生重來我會先學好商用軟體再考慮自己開發 06/23 12:49

推 pillowkiller: 推 06/23 18:18

推 sky22485816 : 如果是從盈利的角度看用商用軟體確實比較好,也比 06/23 22:20

→ sky22485816 : 較不用擔心工具寫錯的問題,但是自己寫我覺得有個 06/23 22:20

→ sky22485816 : 好處就是會讓自己一直不斷的思考(反過來說就是一 06/23 22:20

→ sky22485816 : 直不斷的懷疑自己),我覺得對我自己來說還是挺有 06/23 22:20

→ sky22485816 : 幫助的 06/23 22:20

推 gtcw : 推推 06/23 22:25

推 ProTrader : 我當年作過簡單的機器學習專題(非NN)就自以為利害 06/23 23:29

→ ProTrader : 認為我作程式交易發大財是很簡單的事就開始DIY 06/23 23:30

→ ProTrader : 因為無知所以讓我有無所畏懼的勇氣 06/23 23:32

→ ProTrader : 商用軟體以及程式交易的知識初學當然是從填鴨開始 06/23 23:34

→ ProTrader : 入門後當然就要能對策略與結果評論檢討才能進步 06/23 23:36

→ ProTrader : DIY就只能靠不斷的自我檢討反思改善來求進步 06/23 23:39

→ ProTrader : 若沒有跟別人比較 我覺得一但自己有盲點會很難發現 06/23 23:40

→ ProTrader : 然後就原地踏步直到發現盲點 這時間耗損很恐怖 06/23 23:41

→ ProTrader : 像我 作好作壞都曾經因為沒有發現而拖慢自己進度 06/23 23:44

→ ProTrader : 所以不管DIY或是商用 都需要跟自己也跟別人比較 06/23 23:45

推 patricktu : NN沒有想像中強 overfit的程度超越你的想像 06/24 00:02

推 Hatewoman : 那.......有賺嗎? 06/24 02:27

→ poker119 : 可以把我的推文部份修掉嗎 感謝 06/24 07:56

推 ProTrader : 商用軟體的策略庫與別人論文可能有突破方法 06/24 13:07

→ ProTrader : 都沒有 就只能等柯南那種靈光一閃出現靈感 06/24 13:08

→ yunf : 這大概是20年前甚至更早人類在探求的方法吧 06/28 01:14

→ yunf : 這數學可能只有國小程度 06/28 01:14